Olá pessoal, o objetivo deste trabalho não é avaliar o sobe e desce do valor das ações na BOVESPA na metodologia da ANÁLISE TÉCNICA; e sim procurar entender o sobe e desce do valor das ações, utilizando-se das premissas da ANÁLISE FUNDAMENTALISTA e avaliação do RISCO SISTEMÁTICO e NÃO SISTEMÁTICO, e compreender como e porque as empresas criam valor aos acionistas.

- Análise técnica avalia: quando comprar e quando vender.

- Análise fundamentalista avalia: o que comprar o o que vender.

O nosso estudo encontra-se voltado para o mundo acadêmico na avaliação e aplicabilidade dos indicadores que apresentamos aos nossos alunos em sala de aula nas disciplinas de FINANÇAS CORPORATIVAS e AVALIAÇÃO DE EMPRESAS e também em testar os indicadores na GESTÃO EMPRESARIAL em implementamos nos trabalhos de reestruturação empresarial que oferecemos aos nossos clientes em nossas consultorias.

Entendemos, que o desempenho do valor das ações na BOLSA DE VALOR nada mais é do que uma consequência das atitudes tomadas pela gestão em prol dos acionistas e que reflete no valor da ações nas BOLSAS, reguardando o direito aos investidores especuladores que promovem a valorização das ações num dia para vender imediatamente no outro dia.

Antes de iniciarmos as avaliações da primeira quinzena de agosto, é importante revermos alguns conceitos básicos em finanças, e vamos iniciar pelas definições das classificações do risco.

DEFINIÇÃO DO RISCO: Primeiramente o risco é a incerteza de que o retorno realizado não seja igual ao retorno esperado ( ou seja, o retorno esperado não seja alcançado). Se não houvesse incerteza não haveria risco. Mas no mundo real existe incerteza, e esta variável exige que o investidor, para que não seja tomado de surpresa, avalie o risco de um determinado ativo.

Tendo em vista que as decisões tomadas no presente e os resultados deverão acontecer no futuro, a avaliação do risco permeia todas as tomadas de decisões, pois o futuro não é certo; ele é apenas esperado.

O valor das ações na bolsa de valores que pode ser entendida como sendo o espelho das decisões tomadas internamente pelos administradores de um empresa; temos que procurar entender também o interior da empresa e seu relacionamento com o mundo em que ela encontra-se inserida.

RELACIONAMENTO EMPRESA versus ECONOMIA:

- A economia de um determinado pais pode ser indo bem, mas a empresa não pode estar indo bem, decorrente falhas da gestão.

- Por um outro lado a economia de um determinado pais não pode estar indo bem, mas a empresa pode estar indo muito bem, decorrente de medidas assertivas da gestão.

Inúmeros são os fatores positivos e negativos que podem levar a empresa ao sucesso e ao insucesso, decorrente principalmente de “falhas humanas”.

Recordo em 2002, que a crise imobiliária dos Estados Unidos que refletiu em grande escala mundial provocando quedas nas bolsas, e a BOVESPA não ficou de fora. Naquela época a VALE soltou uma nota que tinha caixa suficiente para enfrentar a crise até que tudo voltasse a normalidade.

AVALIAÇÃO HISTÓRIA E FUTURA DE UMA EMPRESA: Comentar ou avaliar o passado é um trabalho razoavelmente simples, mas que também demanda tempo e técnica; Mas prever o futuro demanda muito mais técnica e experiencia; Pois tomar uma “lousa” ou uma planilha em excel em branco e projetar ali o futuro de uma empresa pode ser a divisão do conhecimento e técnica, decorrente de muito esforço.

VALOR DE UM ATIVO: O valor de um ativo na BOLSA de VALORES é formado não só do resultado passado de uma determinada empresa; mas também da expectativa de geração de caixa em relação ao FUTURO.

VALOR DE UMA AÇÃO NA BOLSA DE VALOR: Assim o valor de uma ação na BOLSA DE VALOR, carrega consigo o valor real de um ativo pelas decisões do passado e que construíram a marca da empresa (seu intangível), e também um outro valor que denomina-se “ágio”; ou a expectativa deste tangível em gerar “caixa” no futuro, convertendo um caixa intangível (*) num caixa tangível.

(*) O caixa intangível são os valores que as empresa prometem aos seus investidores, como troca de financiar seus projetos de crescimento no futuro.

Ocorre que, em momentos de crise tudo fica incerto e o valor deste intangível entra em risco, pois começam as incertezas e indagações sobre a concretização deste caixa futuro (intangível) converter-se em caixa tangível; e justamente neste momento ocorrer as saídas em massa dos investidores das BOLSAS DE VALOR, e eles migram seus recursos para investimentos mais seguros; ou empresas mais seguras.

No trabalho abaixo, procuramos segregar as empresas pelos segmentos, visando contribuir em avaliarmos nossas decisões do presente ao investirmos nossas economias em ações e qual será o resultado no futuro.

Por questão ética, não fará parte deste trabalho detalharmos minuciosamente o comportamento das empresas listadas na BOLSA DE VALOR, nem comentarmos o resultado financeiro de suas decisões operacionais; mas apenas colocarmos algumas informações e que poderão levá-los a reflexão própria de cada uma ao ler ou avaliar este paper e induzi-los a reflexão que no meu ponto de vista deve ser uma característica individual de cada um.

DEFINIÇÃO DOS FATORES DOS RISCOS:

RISCO SISTEMÁTICO: Este tipo de risco refere-se àquelas fontes que não são redutíveis pela construção de uma carteira diversificada. Incluem oscilações em mudanças das taxa de juros, inflações , oscilação do câmbio e produção interna de uma nação. Estão intimamente ligados ao risco do governo da economia propriamente dita.

RISCO NÃO SISTEMÁTICO: Este tipo de risco refere-se à natureza das operações da empresa e o risco financeiro como a empresa financia seus ativo. Por exemplo: O risco de uma empresa depende da forma de como ela controla as margens dos seus produtos decorrente de como ela define seus preços de vendas e controla seus custos e despesas operacionais, e a força dos seus produtos gerar vendas (receitas). E também da relação que estes produtos exigem de investimentos tanto no capital de giro e no ativo imobilizado e no modo que estes investimentos são financiados.

Empresas que investem em ATIVO que geram baixas margens e baixo giro com recursos provenientes de CAPITAL DE TERCEIROS, terão um maior risco não sistemático a ser avaliado no seu “beta”, elevando o retorno exigido de uma ação em relação ao FUTURO; e quando ocorre uma elevação do risco do “governo” o risco sistemático que é decorrente de oscilações negativas na economia o valor destas ações, tendem a cair e sentir maior impacto.

COMPORTAMENTO DOS ESPECULADORES QUE ATUAM NA BOLSA DE VALOR: Neste momento, os investidores profissionais e especuladores do mercado, compram ações com datas programadas de efetuar as vendas; pois eles possuem sim, o conhecimento técnico suficiente para avaliar o retorno esperado de um ativo, correlacionando o risco sistemático e não sistemático em relação ao desempenho futuro de uma determinação classe de ativos.

COMPORTAMENTO DOS ACIONISTAS: Ao saber que os acionistas vivem de dividendos; a indagação que fica é a seguinte?

Empresas que, enquanto o mundo ia bem e estavam com seu PATRIMÔNIO LÍQUIDO e LUCROS NEGATIVOS; qual será a robustez para o enfrentar uma crise mundial, tal como a COVID-19?

Bom, poderíamos caminhar num vasto percurso de indagação, mas acredito ser o suficiente para provocar reflexões a respeito e apresentamos alguns indicadores chaves a economia.

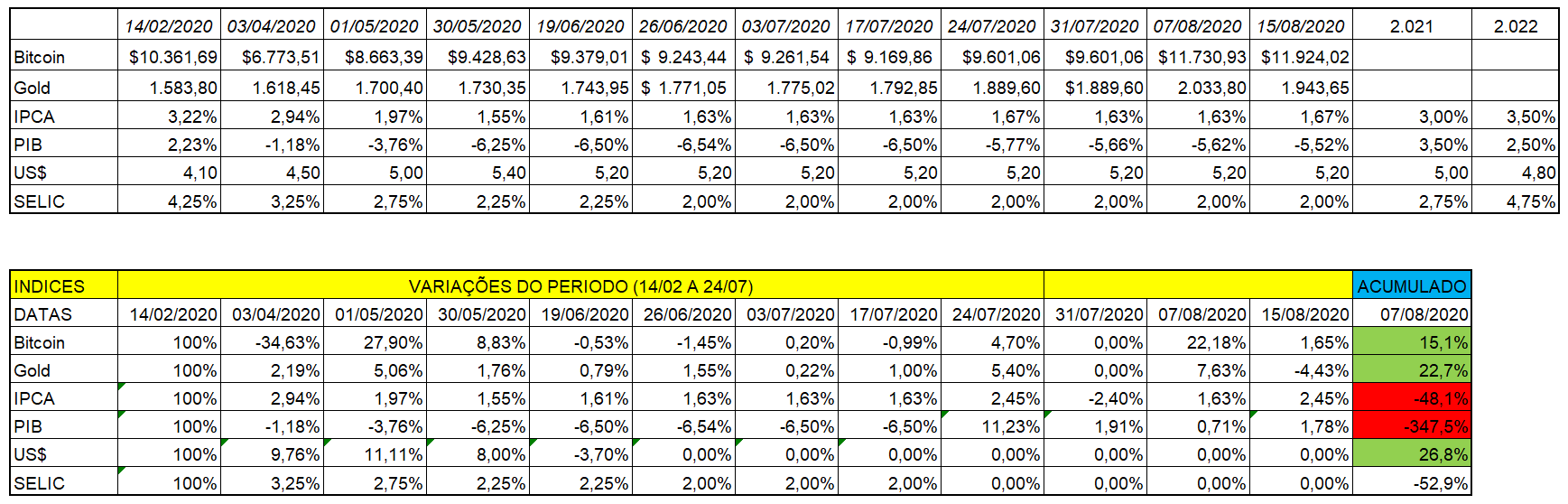

No período o Bitcoin acumula uma valorização de 15,1%; o Ouro assumiu novamente um refúgio dos investidores na busca de proteger os investimentos e teve uma elevação de 22,7% e o dólar teve uma valorização frente ao real de 26,8%. No Brasil é visual a queda do IPCA em 48,1% no acumulado e também do PIB (produto interno bruto) em 5,52% negativo, porém o BANCO CENTRAL vem reavaliando e neste semana ocorreu uma redução na queda em relação a semana anterior de 1,78%. O dólar encontra-se projetado em 5,20 e a SELIC em 2,0%.

LEITURA DESTES INDICADORES: A leitura destes indicadores divulgados pelo BACEN preocupa; indica um fortalecimento do real frente a mercadoria (queda do IPCA); O IPCA é um indicador da inflação ou reajuste dos preços. Saudável quando acontece uma inflação média de 3% ao ano; abaixo disto começa a indicar uma recessão técnica, principalmente quando ocorre no período uma projeção de queda do PIB (produto interno bruto).

Continuando: Com produtos sobrando na prateleira e também uma redução da produção através do PIB (-5,52%), indicando que as empresas com elevados custos fixos terão que readequar salários e despesas fixas; pois o custo da matéria prima terá uma retração normal ao longo do tempo frente a valorização do real em relação ao custo da matéria prima, decorrente da lei da “oferta e procura”. As empresas que consomem matérias primas diminuirão a produção e por consequência, sobrando matéria prima junto aos produtores terá uma queda de preços em efeito cadeia; sobrando também uma redução na folha de pagamento e redução dos salários.

Atuação do governo: O governo por sua vez, está promovendo redução nas taxas de juros SELIC, isto não é bom, pois indica um efeito de recessão e quando se aproxima de “zero” temos a estagnação do fator produtivo.

Desvalorização do real frente ao dólar, reduz importações e as novas tecnologias ficam mais caras, retardando o Pais em atualizar-se e acompanhar o desenvolvimento das nações desenvolvidas. Prejudica também as empresas que possuem empréstimos em dólar e que poderão encontrar sérias dificuldades na gestão do fluxo de caixa. Mesmo as empresas que exportam também sentirão o efeito, principalmente aquelas que possuem longo ciclo econômico e são tardias em converter em caixa o esforço da produção.

AVALIAÇÃO DO RISCO SISTEMÁTICO NAS EMPRESAS:

- Empresas que possuem altas dívidas em dólar e que importam seus produtos, terão um maior risco não sistemático a ser avaliado.

- Empresas com endividamento atrelado a SELIC e que exportam seus produtos e utilizam produtos nacionais terão um menor risco sistemático a ser avaliado; pois com a inflação em baixa e o dólar em alta, os lucros terão incrementos positivos e maior geração de fluxo de caixa.

Bom, poderíamos caminhar num vasto percurso de indagação, mas acredito ser o suficiente para provocar reflexões a respeito e apresentamos alguns indicadores chaves da empresa.

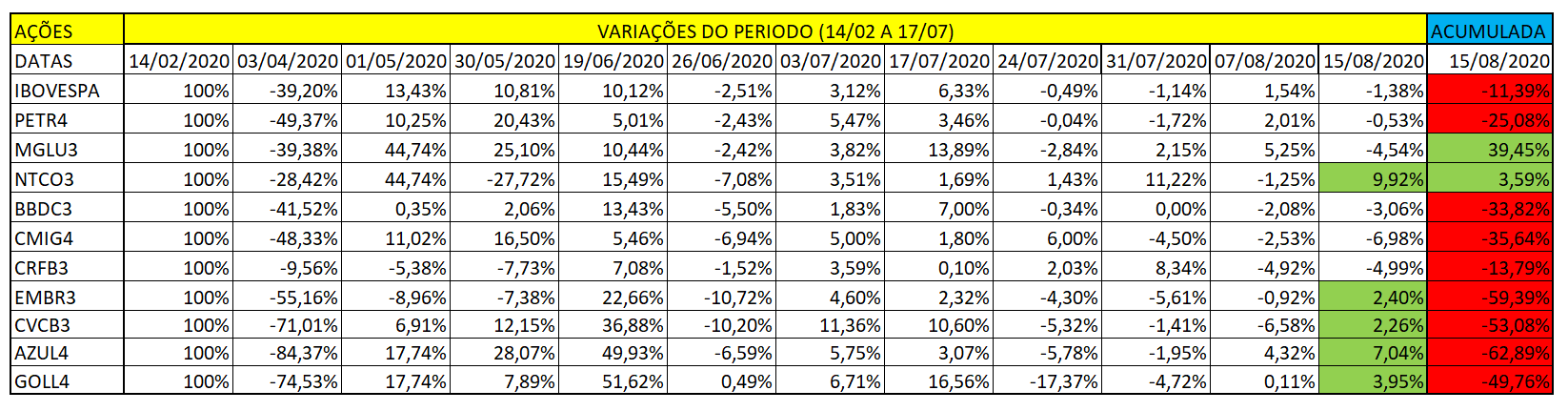

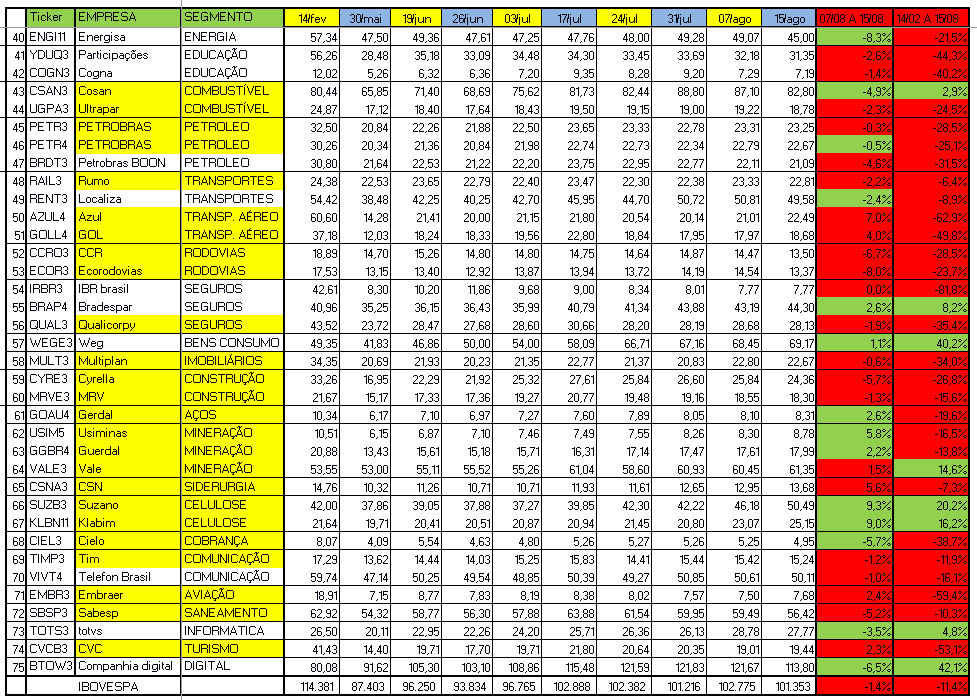

RISCO NÃO SISTEMÁTICO: IBOVESPA de algumas empresas

AVALIAÇÃO DO QUADRO ACIMA: Percebemos a queda elevada do ÍNDICE BOVESPA em 11,39% na data de 15/08, verifique que no início da pandemia em 14/02 até 03/07 a desvalorização era de 39,20%. Percebemos também que as empresas mais robustas ou as mais resilientes estão sofrendo mais com o impacto da crise e acumulam perdas significativas no valor das suas ações. Bancos também ainda não encontraram o caminho da recuperação, devido ao temor dos investidores no possível aumento da inadimplência se a economia não retomar o crescimento através do PIB.

COMENTÁRIOS SOBRE ALGUMAS EMPRESAS:

PETROBRAS: A Petro, por exemplo acumula uma perda de 25,08% e já sinalizou ao mercado um plano de reestruturação e promoveu baixa no Goodwill em sua reavaliação do teste do impairment em no valor de R$ 65 milhões e o presidente da Petrobrás Sr. Roberto Castello Branco vem anunciando com frequência o plano da empresa em redução no custos e despesa fixas, decorrente da redução do preço do barril em U$.

A Petrobras decorrente da queda do preço do barril que teve uma redução de 0,8% e encontra-se sendo comercializado a U$ 42,8 por barril. A empresa vem anunciando cortes dos gastos fixos e despesas administrativas e procedeu uma baixa do impairment no valor de R$ 65 milhões, sinalizando queda da produtividade para o próximo ano.

No 2 TRI 2020, mesmo com a queda do preço do barril a 29,2 (US$/bbl|) a Petro conseguiu um resultado liquido negativo de R$ 2,713 bilhões e a um Fluxo de caixa livre positivo R$ 15,775 bilhões decorrente da gestão dos investimentos em capital de giro e reorganização do ativo imobilizado e com um fluxo de caixa livre dos financiamentos positivos de R$ 3.616 bilhões vem conquistando a confiança dos acionistas e as ações vem mantendo seu preço sem grandes alterações.

Seguindo o mesmo caminho a petroleira Royal Dutch Shell disse nesta terça-feira que fará uma baixa contábil de ativos no valor de até 22 bilhões de dólares após a crise de coronavírus ter atingido a demanda por petróleo e gás e enfraquecido as perspectivas para os preços.

NATURA: Com a aquisição da AVON em 2020, a Natura torna-se a maior companhia de beleza no mundo em vendas de porta a porta, com mais de 6 milhões de consultoras ou representantes, milhares de lojas físicas e operações de comércio eletrônico.

A diferença é que na aquisição da AVON o BALANÇO PATRIMONIAL tornou-se muito mais “robusto” e saltou de R$ 21 bilhões para R$ 56 bilhões e o índice que apresenta a composição do endividamento, conforme comentado anteriormente o famoso “debit/equity” resultou-se em 0,95, uma queda de 4,76 pontos; pois a nova sociedade será detida por 76% pelos acionista da Natura e 24% pelos acionista da Avon. O Grau de alavancagem total também reduziu de 5,76 em 2017 para 2,76.

No 2 TRIMESTRE DE 2020 a empresa gerou uma receita líquida de R$ 7 bilhões uma queda de 12% em relação ao mesmo período no ano passado, um resultado já esperado pelos acionistas devido a crise COVID-19 e a empresa fez captação de R$ 2 bilhões resultando numa alta desalavancagem no trimestres e irá acelerar sua transformação digital/tecnológica com um investimento de R$ 400 milhões no próximos seis meses.

O EBITDA ajustado da NATURA & CO foi de R$ 615 milhões com uma margem de 8,8% e fechou o trimestre com um caixa sólido de R$ 7,4 bilhões, um recurso excelente para promover investimentos e avaliar o comportamento da crise atual. A empresa criou o comitê da crise, no objetivo de proteger as pessoas e manter a liquidez e saúde financeira da empresa.

As estratégias vem surtindo resultado aos olhos dos investidores e o valor da ação da NATURA superou o valor do início da crise em 3,59%. (vide quadro acima).

MAGAZINE LUIZA: Uma empresa pioneira no Brasil em avanço digital e visualizou a oportunidade antes da crise, e caminha para se tornar um dos maiores polos de comércio do mundo, podendo reduzir a dependência da empresa das plataformas digitais como o Google e o Facebook.

As transações marcam a entrada do Magalu no segmento de publicidade online, combinando a geração de conteúdo e audiência com a plataforma para comercialização de mídia digital. Por meio do MagaluAds, será possível ampliar a divulgação de milhões de produtos disponíveis na plataforma do Magalu, além de monetizar a sua forte audiência.

Desempenho no 2 TRI 2020: Crescimento maior do que na pré-pandemia. No 2T20, as vendas totais, incluindo lojas físicas, e-commerce tradicional (1P) e marketplace (3P) cresceram 49,1% para R$8,6 bilhões, reflexo do aumento de 181,9% no e-commerce total e queda de 45,1% nas lojas físicas, mesmo com apenas 36% das lojas abertas em média no trimestre. Em jun/20, já com 64% das lojas abertas, o crescimento total das vendas foi 85%. Com isso, a Companhia, pela primeira vez desde sua fundação, atingiu a liderança no seu setor no trimestre

Por sua vez, as ações da Magazine Luíza apresenta uma valorização de 39,4%, com um rendimento acima do ouro que valorizou do período 22%, desde o início da pandemia. “MGLU3 uma ação que vale ouro”.

A PERGUNTA QUE FICA? Será que no mercado de ações as empresas mais flexíveis irão ocupar o lugar “de destaque” das empresas mais resilientes. Na metáfora de que: “tamanho não é documento”?

O que realmente importa é a flexibilidade das empresas se adaptarem mais rapidamente frente as crises?

Sempre avaliamos em nossos cases e discutimos com nossos alunos em sala de aula:

O que vale para o MERCADO DE CAPITAIS (AÇÕES-ACIONISTAS), é a RENTABILIDADE (retorno sobre o capital investido) e não a LUCRATIVIDADE (percentual do lucro em relação a receita líquida).

Ou as empresas resilientes serão as mais valorizadas?

Empresas com elevados custos fixos; que a qualquer custo implementam o planejamento estratégico operacional; sem levar em risco o planejamento estratégico financeiro serão penalizadas pelos acionistas?

Empresas que compensam a rentabilidade através da margem e que possuem baixo giro, terão na BOVESPA o preço de suas ações aquém daquelas que possuem baixa margem e elevado giro?

Fica em aberto as indagações em avaliarmos o comportamento da BOVESPA no pensamento da análise FUNDAMENTALISTA, para dai iniciarmos nosso entendimento sobre o “sobe e desce” do valor das ações, sempre procurando responder a seguinte questão:

As ações que subiram e foram valorizadas carregam consigo um ágio? ou a valorização encontra-se relacionada aos fundamentos da empresa considerando o risco sistemático e não sistemático?

EMPRESAS QUE SAÍRAM DO VERMELHO: Vide no quadro abaixo as empresa que já saíram do vermelho desde o início da pandemia, e algumas ações que ainda amarguram a desvalorização na BOVESPA.

Qual o teu sentimento a respeito do desempenho da BOVESPA? encaminhe um e-mail e estaremos avaliando e possivelmente publicando teus comentários em nosso paper.

OS SETORES COM MAIOR DESVALORIZAÇÃO: As maiores perdas ainda permanecem nos Bancos, e nas empresas de aviação e turismo (vide quadro abaixo).

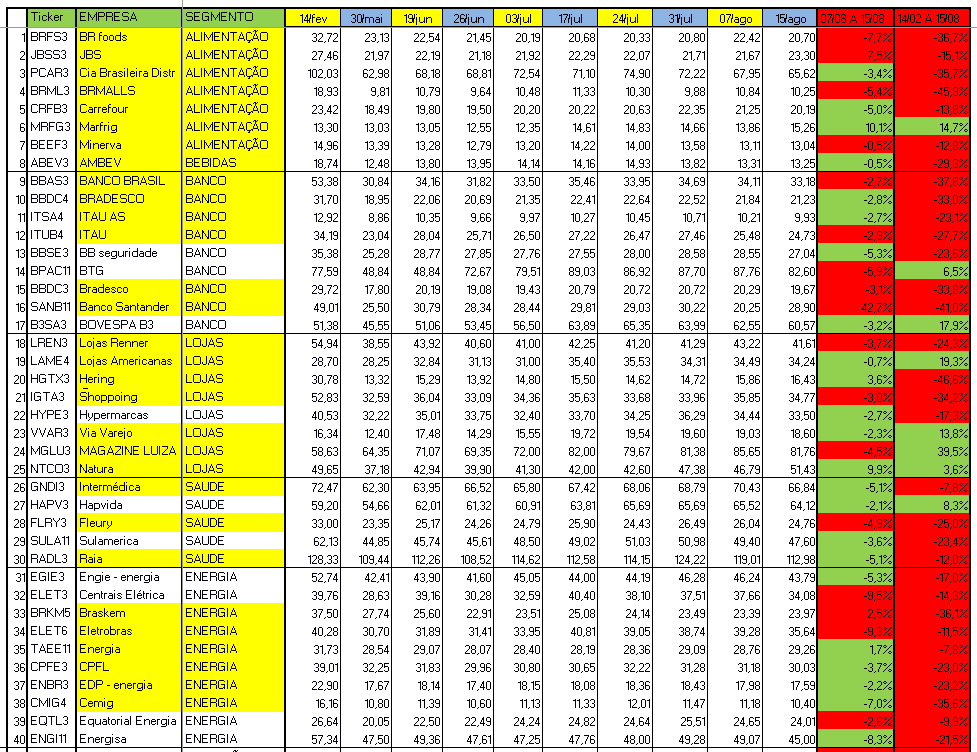

Quadro 01: Comportamento da carteira teórica do índice BOVESPA, de 14/02 até 14/08:

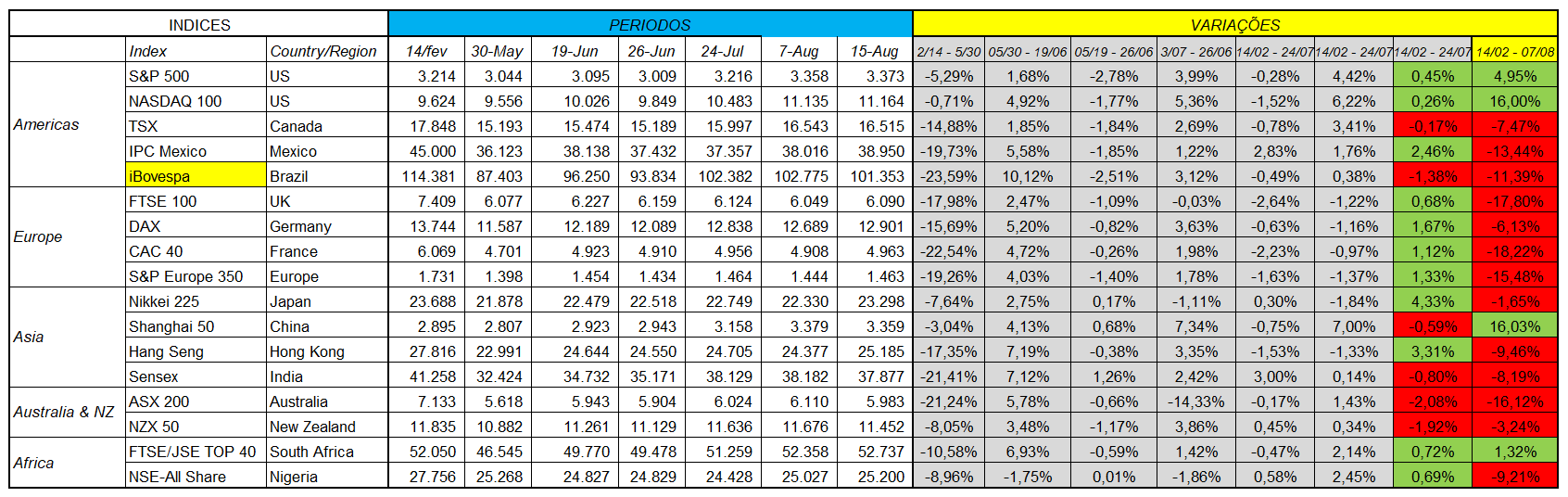

O mundo globalização não nos permite avaliar o risco sistemático apenas no Brasil; é importante mesmo de timidamente entender o comportamento e as tendências mundiais e o quadro no quadro abaixo selecionamos o desempenho das principais BOLSAS do MUNDO, com as notícias impactantes.

QUADRO 02: Comportamento das principais bolsas mundiais de 14/02 até 14/08.

O IPC do México teve um comportamento positivo e os demais fecharam no vermelho devido as incerteza politica nos EUA. A confiança aumentou devido o esforço do presidente da presidente AMLO em produzir milhões de doses da vacina contra o coronavírus na Argentina que foi desenvolvida pela Universidade de Oxford e AstraZeneca e também anunciou cobertura gratuita e universal.

O Ibovespa fechou em 101.353 na sexta-feira, resultado da confiança na politica econômica e da nova pesquisa do Instituto Datafolha apontou o presidente Bolsonaro com o maior índice de aprovação desde o início de seu mandato, com 37% dos entrevistados considerando o desempenho do presidente como ótimo ou bom. O Pais ainda vive uma recessão técnica.

Wall Street fechou misturado na sexta-feira pela segunda sessão consecutiva, com dados econômicos mistos e incerteza política pesando sobre o sentimento. Do lado macro, as vendas no varejo cresceram 1,2% em julho, bem abaixo do consenso de 2,3%. Do lado político, os democratas e a Casa Branca parecem incapazes de avançar com um projeto de lei de ajuda ao coronavírus.

Os preços do petróleo aumentaram as perdas na sexta-feira, com o petróleo WTI se fixando em US $ 42 por barril, já que as dúvidas sobre a recuperação da demanda devido à pandemia do coronavírus e o aumento da oferta pressionaram os mercados de petróleo.

O ouro caiu para US $ 1.932 e encontra-se sob pressão tão fraca, já que o aumento dos rendimentos dos títulos do governo dos EUA e um impasse nas negociações do projeto de estímulo fiscal dos EUA enfraquecem o apetite dos investidores pelo metal precioso.

O efeito coronavírus e a instabilidade econômica em diversos países aumentam o risco sistemático.

Gostou do nosso paper? Semanalmente estaremos atualizando as informações de acordo com o comportamento do mercado no BRASIL e no MUNDO.

Divulgue nosso site aos teus amigos: tem conteúdo é gratuito

Necessitando de maiores detalhes para compreender ANÁLISE FUNDAMENTALISTA? Entre em contato conosco e estaremos te ajudando nas tuas avaliações de acordo com os princípios da ANÁLISE FUNDAMENTALISTA.

Emitimos laudo de avaliação das empresas e intermediamos negociações de compra e venda de empresas.

Um bom estudo

prof. Alexandre Wander