Os indicadores de atividade visam a mensuração das diversas etapas de um ciclo empresarial, que contempla deste a gestão dos estoques até ao prazo concedido aos clientes decorrente das vendas das mercadorias. A gestão desta etapas é fundamental no fortalecimento do capital de giro principalmente nos períodos de pico inflacionário e quanto o custo da captação bancária se eleva; pois estoque um prazo substancial de produtos “parados” no estoque com fonte de financiamento bancário compromete a saúde financeira da empresa; mesmo que a sua rentabilidade seja atrativa.

Dentre os parâmetros de análise do ciclo operacional destacamos:

1) O prazo médio de estocagem e quanto maior for este índice, maior será o prazo que os diversos itens de estoque permanecerão estocados, e por consequência, maior será a necessidade de recurso financeiro para suportar as necessidades. Na verdade este índice aponta a eficiência com que os estoques são administrados e a agilidade operacional produtiva.

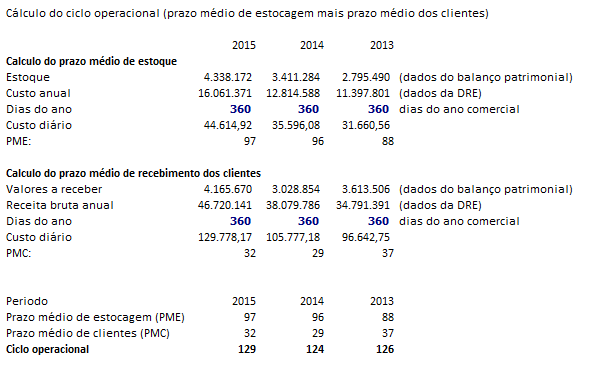

A metodologia e apuração é simples ao se dividir o consumo anual apresentado na DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) por 360 obtemos o consumo diário e sequencialmente quando comparamos com o estoque disponível apresentado no BALANÇO PATRIMONIAL chegamos assim ao PME (prazo médio de estocagem).

Exemplificando, se uma empresa possuir em seu estoque 50 caixas de um determinado produto que lhe custou R$ 1,00 o BALANÇO PATRIMONIAL apresentará um saldo na conta de ESTOQUES o valor de R$50,00; pois as linhas de produtos disponíveis nos ESTOQUES e RECEITAS DE VENDAS são quantificadas em VALORES e QUANTIDADES.

Assim, se durante o ano a empresa apurou um CUSTO DOS PRODUTOS VENDIDOS no valor de R$ 360,00 indica que diariamente teve uma venda média de 1 peça; pois a baixa das VENDAS apresentadas no CUSTO tem relação com o CUSTO de cada unidade registrada no BALANÇO PATRIMONIAL que encontra-se disponível para VENDA.

Em nosso exemplo, considerando que a empresa possui no seu ESTOQUE um valor de R$ 50,00 (50 peças ao custo de produção de R$ 1,00) temos um estoque médio para um prazo de 50 dias.

A fórmula para cálculo do PRAZO MÉDIO DE ESTOCAGEM ficaria assim: ESTOQUE / (CUSTO DO PRODUTO VENDIDO / 360).

2) Prazo médio de recebimento dos clientes: O mesmo pensamento é válido para apurar o PRAZO MÉDIO DE RECEBIMENTOS; já que as RECEITAS DE VENDAS TOTAL é apurada considerando o preço unitário praticado nas vendas multiplicado pela quantidade de produtos vendidos aos clientes.

A fórmula para o cálculo do PRAZO MÉDIO DE RECEBIMENTO ficariam assim: CLIENTES / (RECEITA BRUTA / 360).

A soma do PRAZO MÉDIO DE ESTOCAGEM com o PRAZO MÉDIO DE RECEBIMENTOS DE CLIENTES resulta no indicado do CLICO OPERACIONAL indicando o tempo da gestão interna da empresa em relação ao processo produtivo e prazos concedidos aos clientes para realização das vendas dos produtos.

A partir deste indicador o CICLO OPERACIONAL; teremos um outro indicador a ser apurado que será o prazo que a empresa conquista junto aos seus fornecedores nas aquisições de matérias primas para atender a demanda de mercado;

Considerando que a empresa financia prazos aos seus clientes; quando da venda de mercadorias; os fornecedores de matérias primas também deverão financiar os prazos de permanência dos ESTOQUES e CLIENTES.

Ressaltamos que a empresa para fazer frente aos pagamentos dos fornecedores deverá administrar seu prazo de permanecia dos estoque e recebimento dos clientes; com isso poderá manter recursos financeiros disponíveis para fortalecimento do capital de giro.

Quanto maior o prazo de pagamento aos fornecedores; maior será o benefício no CAIXA da empresa; pois a venda foi agregada ao LUCRO e a compra ao seu custo original de aquisição; e quando a empresa PRODUZ e VENDA sem ainda ter efetuado o pagamento ao fornecedor ao preço de CUSTO DE AQUISIÇÃO o lucro é adicionado ao CAIXA sem ainda ter ocorrido o pagamento do custo de aquisição ao FORNECEDOR DA MATÉRIA PRIMA.

3) Prazo médio de pagamento aos fornecedores: A fórmula para apuração do PRAZO MÉDIO DE PAGAMENTO é simples e ficaria assim: FORNECEDOR A PAGAR / (COMPRAS ANUAIS / 360 dias).

As compras anuais média são apuradas conforme: CUSTO DAS VENDAS (-) ESTOQUE INICIAL (+) ESTOQUE FINAL.

Observações: Nas várias medidas de atividade apresentadas, considerou-se em suas expressões o cálculo médio dos itens e quando consideramos as informações bimestrais o fator de conversão deve ser 60 dias e não 360 dias e quando semestrais 180 dias e mensais 30 dias.

Apresentamos abaixo o cálculo do CICLO OPERACIONAL e CICLO FINANCEIRO da AMBEV.

Primeiramente analise o Balanço Patrimonial nas linhas de Valores e Receber e Estoques e Fornecedores

Conforme comentamos o Balanço Patrimonial apresenta nestas linhas: estoque e clientes a unidade física unitária correlacionada ao preço unitário permitindo o controle físico dos estoques e das baixas nas vendas aos clientes.

A contrapartida das movimentações nos estoques é o CUSTO DO PRODUTO VENDIDO e dos VALORES A RECEBER (CLIENTES) são apresentados na DEMONSTRAÇÃO DO RESULTADO (DRE); conforme apresentamos abaixo:

Analise do ciclo operacional e financeiro da AMBEV; aplicabilidade dos conceitos:

Analisando a AMBEV, verificamos o CICLO OPERACIONAL de 129 dias em 2015 e o prazo médio de pagamento aos fornecedores em 210 dias; denotando que os FORNECEDORES financiam a operação da empresa com resultados positivos ao CAPITAL DE GIRO.

Desejamos a você um bom estudo;

Ajude a divulgar nosso site aos teus amigos. Tem conteúdo é gratuito.

Prof. Alexandre Wander

Anexo planilha com modelo de cálculo